Monet suomalaiset eivät tiedä eläkekertymäänsä, vaikka se on helposti tarkistettavissa eläkevakuutusyhtiön sivuilta. Eläkejärjestelmämme on vinoutunut siten, että suurin osa nykyisistä työeläkemaksuista menee nykyisten eläkkeiden maksamiseen, mikä herättää huolta tulevaisuuden eläkkeistä. Taloudellista varautumista eläkkeelle voi parantaa säästämällä ja sijoittamalla, ja on suositeltavaa tarkistaa oma eläkekertymä ja tehdä suunnitelma eläkkeelle jäämistä varten.

Eläkekertymän tarkistaminen

Moni suomalaisista ei tiedä eläkekertymäänsä. Se on helppo käydä tarkistamassa oman eläkevakuutusyhtiön sivujen palvelun kautta. Moni yllättyykin kuinka pieneksi tulot monesti tippuvat eläkkeelle jäädessä. Maksammehan palkastamme kohtuu isoa osuutta erinäköisinä pidätyksinä. Vaikka nykyiset eläkeläiset ovat varmasti eläkkeensä ansainneet, on eläkejärjestelmämme siinä mielessä vinoutunut, että meidän nykyisin työikäisten jokaisesta maksamasta eläke-eurosta valtaosa menee nykyisten eläkkeiden kattamiseen ja näin ollen vain pienempi osa kerryttää omaa eläkekassaamme.

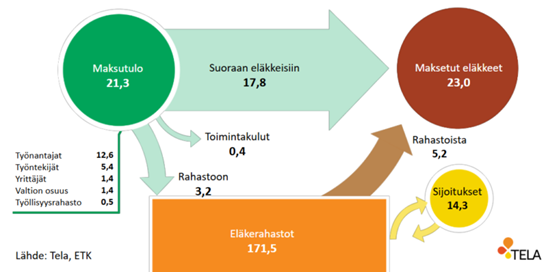

Kuva 1. Yksityisalojen työeläkerahan kiertokulku 2024 (alustava). (Työeläkevakuuttajat TELA ry, 2025)

”Kerätyistä maksuista suurin osa, 17,8 miljardia euroa, meni suoraan vuonna 2024 maksettuihin työeläkkeisiin. 3,2 miljardia euroa kerätyistä maksuista siirrettiin rahastoihin. Jos rahastoitua osuutta verrataan suhteessa työnantajilta ja työntekijöiltä perittyihin työeläkemaksuihin (yhteensä 18 miljardia euroa), on rahastoon siirretty osuus hieman alle viidesosa.” “Vuodesta 2013 alkaen yksityisalojen työeläkemenot hoitokuluineen ovat olleet suuremmat kuin työeläkemaksuina kerätyt tulot. Erotus katetaan sijoitusvaroilla ja niiden tuotoilla.” (Työeläkevakuuttajat TELA ry, 2025)

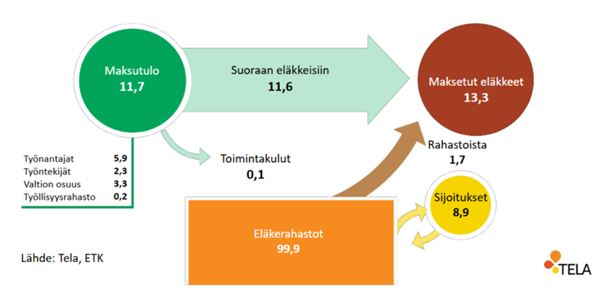

Kuva 2. Julkisten alojen työeläkerahan kiertokulku 2024 (alustava). (Työeläkevakuuttajat TELA ry, 2025)

Julkisen puolen tilanne on vielä kummallisempi: ”Perityistä maksuista suurin osa, 11,6 miljardia euroa, käytettiin suoraan vuonna 2024 maksettuihin julkisten alojen työeläkkeisiin.” ”Julkisilla aloilla ei enää vuodesta 2017 lähtien ole siirretty varoja rahastoihin, vaan rahastoja päinvastoin puretaan eläkkeiden maksuun. ” (Työeläkevakuuttajat TELA ry, 2025). Kun otetaan huomioon vielä pienenevät ikäluokat, herättää se aiheellista huolta siitä, kuinka meidän eläkkeemme pystytään aikanaan maksamaan.

Varman toimitusjohtaja Risto Murto kuvasi nykyistä eläkejärjestelmää Sijoituskästi-podcastin vieraana ”sukupolvien väliseksi sopimukseksi” (Sijoituskästi, 2024).

”Noin neljäsosa kullakin hetkellä kerätyistä työeläkemaksuista rahastoidaan tulevaisuutta varten maksut maksaneen työntekijän eläkkeen maksamiseen. Loput kolme neljäsosaa käytetään sen hetkisten eläkkeiden maksamiseen.” (Palkkaus.fi, 2019) On ihan tervettä käydä tarkistamassa missä oma eläkekertymä menee ja miltä se esimerkiksi nykytyötä jatkamalla päätyy joko varhennetulle tai ajallaan eläkkeelle jäädessä.

Eläkkeelle varautuminen

Osuuspankin mukaan meissä suomalaisissa on viisi erilaista eläkkeelle varautujatyyppiä (OP Media, 2022). Itse katson kuuluvani Tyytyväisiin varautuneisiin, vaikka en vielä eläkkeellä olekaan ja olen nainen. Näin heitä (meitä) kuvaillaan: ”He iloitsevat eläkkeestä ja suhtautuvat siihen yltiöpositiivisesti. Koska eläkeasiat ovat monelle arkipäivää, heidän tietoisuutensa eläkkeistä on keskimääräistä paljon parempi. 80 prosenttia tyytyväisistä varautuneista uskoo rahojensa riittävän eläkkeellä. Heille taloudellinen varautuminen onkin ylikorostuneen tärkeää ja varsin helppoa. Kolme neljästä on taloudellisesti varautunut eläkkeeseensä. “ (OP Media, 2022)

Kuinka eläkeaikaan voisi sitten taloudellisesti varautua? Vastaus on: Säästämällä ja sijoittamalla. Sijoittajan kultaisen säännön mukaan paras ajankohta aloittaa sijoittaminen oli 20 vuotta sitten ja toiseksi paras on tänään, nyt heti. Maailman 8. ihmeeksi mainittu korkoa korolle -ilmiö toimii kaikista voimakkaimmin mitä nuorempana sijoittamisen aloittaa, mutta koskaan ei ole myöhäistä.

Sijoittaa voi monella tapaa ja tänä päivänä aiheesta löytyy paljon tarjontaa niin podcasteina, kirjoina, kursseina kuin some-sisältönäkin. Tarjontaa löytyy nykyisin hyvin myös suomen kielellä. Kaikki lähtee sijoitussuunnitelmasta. Mieti mitä tavoittelet, millä aikataululla, millaista riskiä olet valmis ottamaan ja kuinka paljon aikaasi asiaan käyttämään. Sijoitussuunnitelmaan löytyy netistä erilaisia lähestymistapoja ja pohjia, mm Sijoittaja.fi tai Pörssisäätiön sivuilta.

Suunnitelmaa tukemaan on mielenkiintoista käyttää jotakin korkoa korolle -laskuria, joita löytyy esimerkiksi eri pankkien tai rahoitusliikkeiden sivuilta (esim Seligson). Sen avulla voit hahmotella mihin sijoituksesi voi kasvaa tietyllä lähtösijoituksella + kuukausittaisilla sijoituksilla tietyllä ajanjaksolla ja tietyllä tuotto-odotuksella. Pörssin keskimääräisenä vuosituottona pidetään yleisesti 7 %. “Viimeisen sadan vuoden aikana osakkeet ovat tuottaneet parhaiten. Keskimääräinen vuosituotto on pitkällä aikavälillä ollut noin 8 prosenttia.” (Sijoituskohteet ja niiden valinta – Pörssisäätiö).

Kun olet tarkistanut oman eläkekertymäsi ja ennusteen miltä kuukausittainen eläkkeesi mahdollisena eläkkeellejäämisajankohtana näyttää, mieti paljonko lisää per kuukausi tarvitsisit pitääksesi nykyelintasosi myös eläkkeellä. Tämän jälkeen käytä korkoa korolle laskureita simuloimaan millaista summaa voisit laittaa sijoituksiin kuukausittain tai vuosittain ja esimerkiksi pörssin keskimääräistä tuottoa käyttäen, mitä kertymä näyttäisi haluamasi ajanjakson päästä.

Helppo ja monesti suositeltu tapa sijoittaa on säännöllinen kuukausisäästäminen esimerkiksi maailma-rahastoon. Sitä kautta saat laajan maantieteellisen ja toimialallisen hajautuksen ajallisen hajauttamisen lisäksi. Mikäli kuitenkin haluat nopeampaa vaurastumista, on suositeltavaa perehtyä sijoittamiseen tarkemmin. Näin opit sijoittamaan haluamiisi osakkeisiin tai riskisempiinkin omaisuuseriin itse. Hyviä portaaleja oppimisen avuksi ovat mm:

- Nordnet Koulu – opi sijoittamaan | Nordnet

- Opi sijoittamaan – Pörssisäätiö

- Aloita sijoittaminen – lue selkeä opas ja aloita.

- Kryptot tutuiksi Archives – Coinmotion: Invest in Crypto Securely

Hyviä suomalaisia blogeja/podcasteja aiheesta ovat mm:

- Traders’ Club | Nordnet

- Sijoituskästi – YouTube

- Sijoitusblogi — Aalto Investment Club

- Sijoittajan superfoodia – Sijoittajan superfoodia

- Kryptovaluutat tutuiksi Archives – Coinmotion: Invest in Crypto Securely

Huomioita KAMKin näkökulmasta ja oma näkökulmani eläkkeelle varautumiseen ja sijoittamiseen

Työskennellessäni Kajaanin ammattikorkeakoulussa talous- ja hallintojohtajana olen saanut ainutlaatuisen mahdollisuuden tarkastella eläkkeelle varautumisen ja sijoittamisen tärkeyttä sekä henkilökohtaisesti että organisaation näkökulmasta. On ollut ilo nähdä, kuinka KAMKin sijoitukset ovat alkaneet kasvaa korkoa korolle, ja sijoitustoiminnasta henkilökunnalle kertominen on virittänyt useammankin kiinnostuksen aiheen ympärille.

Vuonna 2024 KAMKin koko henkilökunnan keski-ikä oli naisilla 47,6 vuotta ja miehillä 44 vuotta. Eläkeiän lähestyessä moni saattaa pohtia, vieläkö ehtii ja kannattaako sijoittamista miettiä. Vaikka nuoremmilla työntekijöillä on aika puolellaan, vanhemmilla saattaa olla parempi kyky ja mahdollisuus irrottaa varoja sijoitettavaksi. Olen huomannut, että sijoitusasiat kiinnostavat meillä niin nuorempia kuin vanhempiakin työntekijöitä.

Pienetkin säännölliset säästöt voivat kasvaa merkittäviksi summiksi korkoa korolle -ilmiön avulla. Tämä havainto on kuulemani mukaan saanut monet tekemään päätöksen aloittaa säännöllisen kuukausisäästämisen, vaikka eläkeikä lähestyy. Uskon, että tämä on tärkeä askel kohti taloudellisesti turvattua eläkettä.

Varautuminen eläkkeelle ei ole vain nuorempien työntekijöiden huoli, vaan tärkeä asia, joka koskettaa meitä kaikkia, riippumatta siitä, missä vaiheessa uraa olemme. On tärkeää, että jokainen työntekijä, iästä riippumatta, ymmärtää sijoittamisen ja säästämisen merkityksen ja ryhtyy toimenpiteisiin taloudellisen tulevaisuutensa turvaamiseksi.

Samoin koen että vastuullisena nuorten kouluttajana meidän olisi hyvä hoksauttaa myös heitä sijoittamisen mahdollisuuksista. Vain harva saa asiaan evästystä kotoaan. Meillä KAMKissa ollaankin tulevana syksynä 2025 tarjoamassa taloushallinnon opiskelijoille kolmen kerran luentokokonaisuutta, joka sisältää ajatuksia oman talousosaamisen kehittämiseen sekä tietoa säästämisestä ja sijoittamisesta.

Tekoälyn 8 nostoa

Tässä vielä tekoälyn antamat eväät, kun mietit eläkkeelle sijoittamista:

“Eläkkeelle sijoittamista suunnitellessa on useita tärkeitä seikkoja, jotka tulisi ottaa huomioon:

- Aikajänne: Kuinka kauan ennen eläkkeelle jäämistä aloitat sijoittamisen? Mitä pidempi aikajänne, sitä enemmän riskiä voit yleensä ottaa, koska markkinoiden heilahtelut tasoittuvat pitkällä aikavälillä.

- Riskinsietokyky: Kuinka paljon riskiä olet valmis ottamaan? Korkeamman riskin sijoitukset voivat tuottaa suurempia tuottoja, mutta ne voivat myös johtaa suurempiin tappioihin.

- Sijoitusten hajauttaminen: On tärkeää hajauttaa sijoituksia eri omaisuusluokkiin (esim. osakkeet, joukkovelkakirjalainat, kiinteistöt) ja maantieteellisesti. Tämä auttaa vähentämään riskiä.

- Sijoitusstrategia: On tärkeää määrittää sijoitusstrategia ja pitää siitä kiinni. Tämä voi auttaa välttämään impulsiivisia päätöksiä, jotka voivat johtaa huonoihin sijoituspäätöksiin.

- Eläkekulut: Kuinka paljon rahaa tarvitset eläkkeellä? Tämä voi auttaa määrittämään, kuinka paljon sinun tulee säästää ja sijoittaa.

- Inflaatio: Inflaatio voi syödä sijoitusten tuottoja ajan myötä. On tärkeää ottaa tämä huomioon sijoitusstrategiaa suunnitellessa.

- Verotus: Sijoitusten verotus voi vaikuttaa sijoitusten tuottoihin. On tärkeää ymmärtää, miten sijoitukset verotetaan.

- Asiantuntijan apu: Sijoittaminen voi olla monimutkaista, ja asiantuntijan apu voi olla hyödyllistä. Harkitse taloudellisen neuvonantajan tai sijoitusneuvojan palkkaamista.

Muista, että sijoittaminen sisältää aina riskejä, mukaan lukien pääoman menettämisen riski. On tärkeää tehdä huolellinen tutkimus ja harkita henkilökohtaisia olosuhteita ennen sijoituspäätösten tekemistä.”

Juuri nyt kun viimeistelen tätä blogitekstiä (11.4.2025), ovat pörssit maailmanlaajuisesti tulleet rajusti alas. Pörssikursseille ja sijoittajille epätietoisuus on myrkkyä ja sitä on viime viikkoina maailmalla kylvetty. Vanha viisaus on sijoittaa silloin kun ’veri virtaa kadulla’. Alkaisiko nyt olla hyvä hetki?

Lähteet:

Työeläkevakuuttajat TELA ry. (2025). Työeläkerahan kiertokulku. Saatavilla 11.4.2025 https://www.tela.fi/tyoelakerahan-kiertokulku

Sijoituskästi. (2024). Sijoituskästi-podcast: Risto Murto. Saatavilla 11.4.2025 #193 Kestääkö Suomen eläkejärjestelmä? ft. Risto Murto – Sijoituskästi | Podcast on Spotify

Palkkaus.fi. (2019). TyEL – Työntekijän eläke. Saatavilla 11.4.2025 TyEL – Työntekijän eläke – Palkkaus.fi

OP Media. (2022). Näin suomalaiset varautuvat eläkeaikaan: mihin viidestä varautujatyypistä sinä kuulut? Saatavilla 11.4.2025 Näin suomalaiset varautuvat eläkeaikaan: mihin viidestä varautujatyypistä sinä kuulut? | OP Media

Tämän blogi-kirjoituksen loppuunsaattamisessa kirjoittaja on käyttänyt tekoälyä.